Die Vielfalt religiöser Gemeinschaften in der Schweiz nimmt zu. Gleichzeitig distanzieren sich immer mehr Menschen von den kirchlichen Institutionen. Das stellt die bisherigen kantonalen Modelle der Kirchenfinanzierung in Frage. Wie sich dies auf die katholische Kirche und deren Finanzstrategie auswirkt, erörtert Daniel Kosch, Generalsekretär der Römisch-Katholischen Zentralkonferenz der Schweiz, in diesem Artikel.

Mit dem Stichwort «Kirchenfinanzen» verbinden die meisten (Deutsch-)Schweizer und -schweizerinnen wohl spontan das Stichwort «Kirchensteuern». Und eng mit dem Begriff «Kirchensteuern» verknüpft sind wohl «Kirchenaustritte», «sinkende Mitgliederzahlen» und folglich «Mittelrückgang» und «Umnutzung nicht mehr benötigter Kirchen». Insbesondere vor hohen Feiertagen hat es fast Tradition, dass das eine oder andere Medium Bilder von leeren Kirchenbänken zeigt und das Thema schwindender Kirchenfinanzen aufgreift.

Die Frage nach der finanziellen Zukunft der beiden grossen Konfessionen in der Schweiz, deren Mitglieder nur noch etwas mehr als 50% der Gesamtbevölkerung ausmachen, während ihnen 1970 noch rund 95% der Bevölkerung angehörten, ist berechtigt und beschäftigt auch die Kirchen selbst intensiv. Entsprechend haben die Evangelisch-reformierte Kirche Schweiz (EKS) und die Römisch-Katholische Zentralkonferenz der Schweiz (RKZ) als Dachverbände der oft «Landeskirchen» genannten kantonalkirchlichen Organisationen anfangs 2022 eine von ihnen in Auftrag gegebene Studie zur «Zukunft der Kirchenfinanzen» veröffentlicht[1].

Bevor ich auf diese Frage nach der finanziellen Zukunft eingehe, möchte ich jedoch auf zwei häufig anzutreffende Kurzschlüsse aufmerksam machen und zur Konkretisierung ein paar Zahlen nennen.

Kirchenfinanzen sind nicht gleich Kirchensteuern

Der erste Kurzschluss betrifft die vorschnelle Gleichsetzung von «Kirchenfinanzen» und «Kirchensteuern»: Denn die Erträge aus Kirchensteuern sind für die beiden grossen Kirchen in der Schweiz zwar eine wichtige, aber nicht die einzige Finanzierungsquelle. Hinzu kommen Beiträge der öffentlichen Hand, Spenden, Kollekten, Vermögenserträge, Einnahmen aus eigenen Aktivitäten und Dienstleistungen, Beiträge der Denkmalpflege für Renovationen historischer Kirchenbauten, staatliche Beiträge aufgrund von Leistungsvereinbarungen im Zusammenhang mit der Betreuung von Geflüchteten, Jugend- und Sport-Gelder zur Unterstützung der Ausbildung von Jugendleitern und -leiterinnen im Rahmen der kirchlichen Jugendarbeit etc.

Zudem gibt es nicht nur Kantone ohne eigentliches Kirchensteuersystem (GE, NE, VS, TI, VD), sondern auch kirchliche Institutionen wie Klöster, Hilfswerke, Verbände, oder Bildungshäuser, die ihre Aktivitäten nicht oder nur zu einem kleinen Teil mit Kirchensteuergeldern finanzieren. Zwar ist die Finanzierung vieler dieser Organisationen transparent, aber eine konsolidierte Finanzstatistik, die es erlauben würde, diese Erträge gesamtschweizerisch zu beziffern, gibt es leider nicht, weshalb dieser Aspekt der Kirchenfinanzierung hier nicht weiterverfolgt werden kann, obwohl er in Zukunft an Bedeutung gewinnen wird.

Kirchensteuererträge und Austrittszahlen

Der zweite Kurzschluss besteht in der direkten Verknüpfung von zunehmenden Kirchenaustritten und rückläufigem Anteil der Kirchenmitglieder an der Gesamtbevölkerung mit rückläufigen Kirchensteuererträgen und der Annahme, es gehe den beiden grossen Kirchen finanziell deshalb überall schlechter.

Um zu erläutern, weshalb die pauschale Annahme nicht zutrifft, dass es mit «den Kirchen» aufgrund der Kirchenaustritte finanziell mehr oder weniger überall abwärts gehe, sind einige Differenzierungen nötig.

Die Entwicklung der Mitgliederzahlen ist nicht nur von der Anzahl Kirchenaustritte abhängig. Weitere wichtige Faktoren sind die demographische Entwicklung: Zuwachs durch Geburten/Taufen und Abnahme durch Todesfälle sowie die Zuwanderung, die für die römisch-katholische Kirche trotz steigender Kirchenaustritte noch lange zu steigenden Mitgliederzahlen führte.

Ob die Gesamtzahl der Kirchenmitglieder steigt oder sinkt, hat auf den Gesamtertrag der Kirchensteuern juristischer Personen keinen Einfluss.

Zudem sind die Erträge aus Kirchensteuern nicht nur von der Zahl der Mitglieder abhängig, sondern auch von der wirtschaftlichen Entwicklung. Steigende Löhne und Vermögen führen bei den natürlichen Personen, hohe Gewinne bei den juristischen Personen zu höheren Kirchensteuern. In den vergangenen Jahren glichen diese konjunkturellen Faktoren die Auswirkungen der sinkenden Mitgliederzahlen teilweise aus, mancherorts übertrafen sie sie sogar deutlich.

In jenen Kantonen, in denen die Unternehmen kirchensteuerpflichtig sind, werden die Steuererträge anteilmässig auf die anerkannten Kirchen verteilt. Ob die Gesamtzahl der Kirchenmitglieder steigt oder sinkt, hat auf den Gesamtertrag der Kirchensteuern juristischer Personen keinen Einfluss. Wächst allerdings eine der grossen anerkannten Kirchen, während die andere Mitglieder verliert, kommt es bei der Aufteilung der Erträge jedoch zu Verschiebungen. Hinzu kommt, dass sich die Reformen der Unternehmenssteuern auf die Höhe dieser Erträge auswirken. Sinken die Unternehmenssteuern aufgrund von deren steuerlicher Entlastung, kommt es völlig unabhängig von der Mitgliederentwicklung zu Rückgängen bei den entsprechenden Steuererträgen der Kirchen.

Abt Urban (Vorsteher des Klosters Einsiedeln und verantwortlich für die geistlichen und weltlichen Dinge) in der Kloster-Cafeteria vom Kloster Einsiedeln. www.kloster-einsiedeln.ch

© Stefan Maurer, das Bild ist Teil einer Fotoserie für religion.ch.

Wo die anerkannten Kirchen Beiträge aus ordentlichen Steuermitteln der Kantone oder Gemeinden erhalten, sind auch diese mehrheitlich nicht direkt an die Mitgliederzahl gekoppelt. Ihre Bemessung hängt von den entsprechenden gesetzlichen Grundlagen bzw. von politischen Entscheidungen ab.

Die rechtlichen Grundlagen und Systeme der Kirchenfinanzierung sind von Kanton zu Kanton verschieden und je nach Kanton unterschiedlich leistungsfähig. Das führt zu grossen Unterschieden bezüglich der Beträge, die den Kirchen pro Mitglied und Jahr aus Kirchensteuern und Beiträgen der öffentlichen Hand zur Verfügung stehen.

Im Sinn einer ersten Zwischenbilanz halte ich fest: Die Kirchenfinanzierung ist komplex, die Situation von Kanton zu Kanton verschieden und neben den Mitgliederzahlen haben auch (steuer-)rechtliche, konjunkturelle und politische Veränderungen starke Auswirkungen auf deren Entwicklung.

Einige Zahlen zur Veranschaulichung

Bevor ich aus diesen Feststellungen Schlüsse mit Blick auf die Zukunft der Kirchenfinanzierung ziehe, nenne ich zur Veranschaulichungen einige Zahlen. Ich beschränke mich dabei weitgehend auf die römisch-katholische Kirche, weil ich mit deren Gegebenheiten am besten vertraut bin[2].

a) Mitgliederzahlen und Erträge aus Kirchensteuern inkl. Beiträge öffentliche Hand (gerundet)

| 2010 | 2014 | 2019 | |

| Mitglieder kath. Kirche über 15 Jahre (Quelle: BfS) | 2,561 Mio. | 2,586 Mio. | 2,455 Mio. |

| Kirchensteuern natürlicher Personen (Quelle: RKZ) | CHF 770 Mio. | CHF 753 Mio. | CHF 795 Mio. |

| Kirchensteuern juristischer Personen (Quelle: RKZ) | CHF 115 Mio. | CHF 146 Mio. | CHF 180 Mio. |

| Beiträge öffentliche Hand (Quelle: RKZ) | CHF 75 Mio. | CHF 88 Mio. | CHF 97 Mio. |

| Total Erträge | CHF 966 Mio. | CHF 995 Mio. | CHF 1’072 Mio. |

Diese Daten zeigen dreierlei: Erstes nahm die Zahl der Mitglieder der röm.-kath. Kirche trotz Austritten bis 2014 zu. Seitdem vermag die Zuwanderung den Rückgang der Mitglieder durch Tod und Austritt nicht mehr auszugleichen. Zweitens bestand zwischen den Mitgliederzahlen und den Erträgen aus Kirchensteuern natürlicher Personen bisher kein direkter Zusammenhang: Von 2010 bis 2014 nehmen diese Erträge ab, die Mitglieder jedoch zu, von 2014 bis 2019 hingegen nehmen die Mitglieder ab, die Kirchensteuern natürlicher Personen steigen jedoch. Und schliesslich erreichten die Erträge aus Kirchensteuern und Beiträgen der öffentlichen Hand 2019 trotz sinkender Mitgliederzahlen einen Höchststand, Hauptgrund ist der starke Anstieg der Kirchensteuern von Unternehmen.

b) Unterschiedliche Höhe und Herkunft der Mittel pro Person über 15 Jahren in ausgewählten Kantonen (Quelle RKZ, Zahlen für 2020):

| Kanton | Kirchensteuern pro Person über 15 Jahre | KirchensteuernJuristische Personen | Beiträge öffentliche Hand | Total Erträge pro Person über 15 Jahre |

| AG | 563 | 563 | ||

| GE | 64 | 0.5 | 65 | |

| UR | 401 | 48 | 4.5 | 454 |

| ZH | 373 | 253 | 74 | 700 |

| ⌀ CH | 319 | 72 | 53 | 444 |

Diese Daten zeigen die grossen Unterschiede bezüglich der Höhe der pro Kirchenmitglied und Jahr zur Verfügung stehenden Mittel (bei Genf handelt es sich um freiwillige Kirchenbeiträge, nicht Steuern im eigentlichen Sinn). Zudem unterscheidet sich auch die Pro-Kopf-Belastung je nach Kanton erheblich, auch weil der Anteil der Kirchensteuern juristischer Personen und der Staatsbeiträge am Gesamtertrag sehr unterschiedlich ist.

Im gesamtschweizerischen Durchschnitt stammen 72% der Erträge aus den Kirchensteuern natürlicher Personen (also von den Kirchenmitgliedern selbst), 16% aus den Kirchensteuern der Unternehmen, 12% von der öffentlichen Hand.

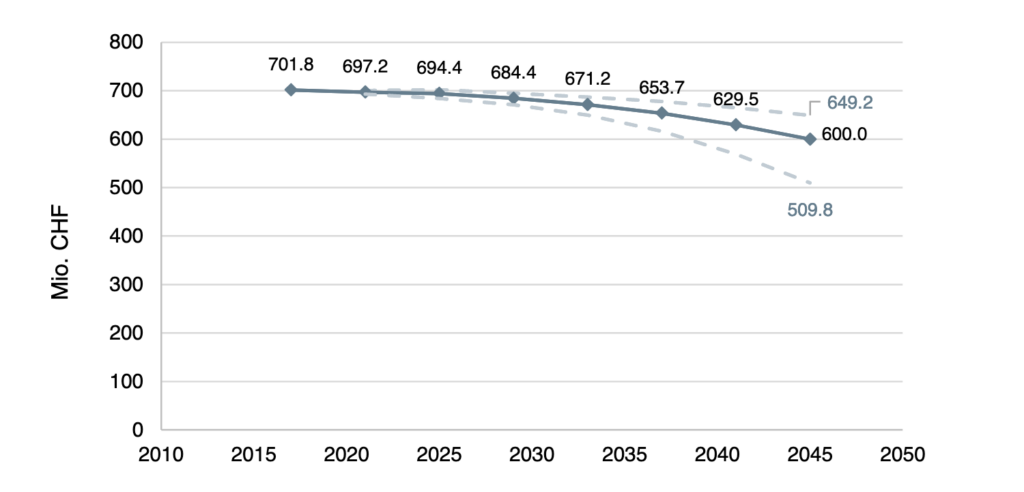

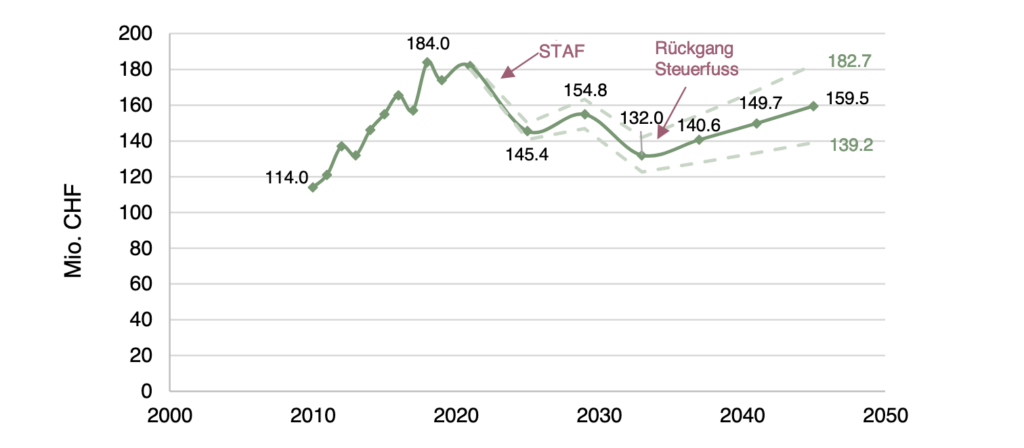

Modellrechnungen für die Entwicklung bis 2045

Im Zentrum der bereits erwähnten, im Auftrag von EKS und RKZ von Ecoplan erstellten Studie steht die voraussichtliche Entwicklung der Kirchensteuererträge von natürlichen Personen. Die entsprechenden Modellrechnungen basieren auf einer Auswertung von kantonalen Steuerdaten nach Alterskohorten der Steuerzahlenden. Diese zeigt zum einen auf, dass die finanziellen Folgen anhaltend rückläufiger Mitgliederzahlen mittelfristig nicht mehr durch andere Faktoren kompensiert werden können und folglich zu finanziellen Rückgängen führen.

Zum anderen erklärt die Studie, weshalb der Rückgang verzögert eintrifft: Zurzeit und in näherer Zukunft kommen noch zahlenmässig bedeutende Kohorten von Kirchenmitgliedern in ein Alter, in dem sie massgeblich zu den Erträgen aus Kirchensteuern natürlicher Personen beitragen und die Ertragslage stabilisieren. Aber auf längere Sicht wird der beschleunigte und nicht mehr durch Zuwanderung kompensierte Mitgliederrückgang zu einem sich beschleunigenden Rückgang der Erträge führen. Der untersuchte Zeitraum der nächsten 25 Jahre ist demzufolge eine Übergangsphase von einem vorerst noch langsamen zu einem akzentuierteren Rückgang.

Was die Kirchensteuern von Unternehmen betrifft, ist die Projektion der Erträge von erheblichen Unsicherheitsfaktoren geprägt. Die Auswirkungen der Unternehmenssteuerreform(en) (STAF) und absehbaren weiteren Anpassungen aufgrund der internationalen Entwicklung sind schwer vorhersehbar und divergieren von Kanton zu Kanton. Die Auswirkungen politischer Diskussionen um die Rechtmässigkeit, Sinnhaftigkeit und Plausibilität dieses Instruments der Kirchenfinanzierung sind unabsehbar, das Modell bildet das Risiko in Form eines Rückgangs der Erträge um 20 Prozent im Jahr 2033 ab.

Die konjunkturellen Ausschläge sind stärker als bei den Kirchensteuern natürlicher Personen. Die Studie rechnet demzufolge mit einem unruhigen Verlauf der Entwicklung. Zu berücksichtigen ist zudem, dass 64 Prozent oder knapp zwei Drittel dieser Erträge im Jahr 2019 aus nur drei Kantonen stammten: Zürich (43 Prozent), Zug (12 Prozent), Luzern (9 Prozent).

Nicht nur für Erträge aus Kirchensteuern natürlicher Personen ist – über die Anzahl der Kirchensteuerzahlenden – die Mitgliederentwicklung der wichtigste Faktor, sondern auch für die anderen beiden Ertragsquellen. Denn die Legitimation der Kirchensteuern von Unternehmen wie der Beiträge der öffentlichen Hand hängt nicht zuletzt von der Zahl der Kirchenmitglieder, ihrem Anteil an der gesamten Wohnbevölkerung und der Fähigkeit der Kirchen ab, auf breiter Basis das Zusammenleben in der Gesellschaft mitzuprägen.

Überlegungen zur Zukunft der Kirchenfinanzierung

Diskussionen über «die» Zukunft der Kirchenfinanzierung werden oft sehr grundsätzlich geführt. Die konkreten Realitäten sind jedoch sehr vielfältig und die Zusammenhänge komplex. Dieser Gesamteindruck würde bei einer die Vielfalt der Kirchen und Religionsgemeinschaften in der Schweiz berücksichtigenden Darstellung noch stärker als bei der vorliegenden, auf die römisch-katholische Kirche fokussierten Skizze.

Die Entwicklung der Mitgliederzahlen und die Tatsache, dass der Anteil der Mitglieder der beiden grossen Konfessionen an der schweizerischen Gesamtbevölkerung in absehbarer Zeit auf unter 50% sinken wird, ist zweifellos der wichtigste Faktor, wenn es um die finanzielle Zukunft der öffentlich-rechtlich anerkannten Kirchen geht. Auch dabei ist jedoch zu beachten, dass der Anteil der Kirchenmitglieder an der Gesamtbevölkerung sich von Kanton zu Kanton stark unterscheidet: Während er mancherorts unter 30% liegt, gehören andernorts noch über 75% der Bevölkerung einer der grossen Kirchen an.

Welches sind die politischen, gesellschaftlichen und religionsrechtlichen Implikationen der Tatsache, dass zwar weiterhin viele Menschen eine «spirituelle Sensibilität» haben, aber die Bindungskräfte religiöser Institutionen abnehmen?

Zu beachten ist ferner, dass Überlegungen zur Zukunft der Kirchenfinanzierung sich nicht auf die finanziellen Aspekte im engeren Sinne beschränken können, die im Zentrum dieses Beitrags stehen, sondern auch die rechtlichen, politischen, gesellschaftlichen und theologischen Dimensionen des Themas berücksichtigen müssen. Es fragt sich zum Beispiel: Sind die kantonalen rechtlichen Regelungen, auf denen die aktuelle Finanzierung der öffentlich-rechtlich anerkannten Kirchen beruht, angesichts der zunehmenden religiösen Vielfalt und der gewachsenen Bedeutung der Religionsfreiheit und religiösen Neutralität des Staates noch zeitgemäss? Oder: Welches sind die politischen, gesellschaftlichen und religionsrechtlichen Implikationen der Tatsache, dass zwar weiterhin viele Menschen eine «spirituelle Sensibilität» haben, aber die Bindungskräfte religiöser Institutionen abnehmen? Und auch: Wie hängen die Vorstellungen der Kirchen von einer sinnvollen Finanzierung der Aufgaben und Tätigkeiten, aber auch der Mitarbeitenden und Infrastrukturen von Kirchen Religionsgemeinschaften mit ihrem Selbstverständnis, ihrer Ethik im Umgang mit Geld und Besitz, aber auch ihrem Verständnis der gemeinsamen Verantwortung aller Religionsgemeinschaften für das Gemeinwohl, Gerechtigkeit, Frieden und die nachhaltige Sicherung der Lebensgrundlagen zusammen?

Vier strategische Optionen für die öffentlich-rechtlich anerkannten Kirchen

Die öffentlich-rechtlich anerkannten Kirchen haben die Zukunft ihrer Finanzierung nur zum Teil selbst in der Hand. Wie erläutert, ist diese von vielen Faktoren abhängig, die sie nicht selbst entscheiden und auf die sie nur beschränkt Einfluss nehmen können. Zusammen mit der kantonalen Vielfalt der Modelle, mit den regional unterschiedlichen religionssoziologischen Gegebenheiten und mit der finanziellen Autonomie der Kirchgemeinden verunmöglicht dies die Entwicklung einer gesamtschweizerischen Finanzstrategie und erschwert es auch für die kantonalkirchlichen Organisationen, sich finanzstrategisch klar zu positionieren. Gestützt auf die vorliegende Analyse lassen sich immerhin vier Ansatzpunkte für strategische Weichenstellungen identifizieren, die sich selbstverständlich auch kombinieren lassen.

Strategischer Ansatzpunkt Mitgliederbindung und -gewinnung

Eine Finanzstrategie könnte beim Thema «Mitgliederbindung und Mitgliedergewinnung» anknüpfen. Das kann mit dem Bemühen beginnen, sich systematisch um die vollständige Erfassung der aktuellen Mitglieder in den Personen- und Steuerregistern zu kümmern. Darüber hinaus ist vorstellbar, Massnahmen zur Stärkung und Bewusstmachung der Kirchenbindung zu ergreifen. Zudem könnte man sich im eigenen Zuständigkeitsbereich bemühen und sich kirchenpolitisch dafür einsetzen, konsequent Missstände und Kritikpunkte zu beseitigen, welche Kirchenaustritte provozieren.

Noch offensiver verstanden, würde eine beim Thema «Mitgliederbindung und -gewinnung» ansetzende Finanzstrategie Massnahmen für die (Rück-)Gewinnung von Mitgliedern im wachsenden Feld der Konfessionslosen ergreifen und finanzieren. Was die Erfolgsaussichten einer solchen «offensiven» Strategie betrifft, mahnen die Religionssoziologen allerdings zur Vorsicht. Denn wir leben «in Generationen abnehmenden Glaubens»[3] und der Rückgang institutionell gebundener Religiosität ist ein anhaltender und flächendeckender Megatrend. Aber spricht keinesfalls gegen, sondern für die «konservativen», auf Erhalt und Bindung ausgerichteten Bemühungen, und macht deutlich, wie wichtig es ist, auch als kleiner werdende Kirche offen zu bleiben für den Austausch und Dialog mit der säkularen Gesellschaft.

Strategischer Ansatzpunkt «finanzielle Eigenverantwortung und Eigenständigkeit»

Eine Finanzstrategie könnte zweitens im Sinne einer Stärkung der Eigenverantwortung und der finanziellen Eigenständigkeit die Möglichkeiten der Kirche bzw. kirchlicher Institutionen zur Eigenfinanzierung nachhaltig stärken. Das könnte bei einem sorgfältigen, auf nachhaltige – selbstverständlich ethisch und ökologisch verantwortungsbewusste – Bemühen um Erträge aus dem eigenen Vermögen, Grundbesitz und Liegenschaften beginnen.

Zu einer Stärkung der finanziellen Eigenverantwortung gehörte sodann eine bewusste Auseinandersetzung mit der Frage, von welchen Aktivitäten/Angeboten/Einrichtungen erwartet werden kann, dass sie sich dank Spenden oder Erträgen selbst finanzieren, weshalb darauf hinzuarbeiten ist, dass sie mittelfristig ohne Kirchensteuermittel auskommen. Ein weiterer Schritt in diese Richtung wäre eine Überprüfung der Aufgaben und der Kostenstrukturen mit der Frage, welche Anpassungen zu beschliessen wären, wenn Erträge aus Kirchensteuern und/oder Beiträge der öffentlichen Hand weniger werden oder wegfallen.

Strategischer Ansatzpunkt «finanz- und steuerrechtliche Aspekte des Religionsrechts»

Eine Finanzstrategie könnte drittens bei den finanziellen und steuerrechtlichen Aspekten der religionsrechtlichen Gesetzgebung anknüpfen. Das kann damit beginnen, die geltenden Regelungen optimal zu nutzen und damit zu deren Erhalt beizutragen. So könnte z.B. angesichts der anhaltenden Infragestellung der Kirchensteuern von juristischen Personen darauf geachtet werden, dass diese Mittel (auch dort, wo das rechtlich nicht durch eine Zweckbindung gefordert ist) nur für nicht kultische Aufgaben genutzt werden, die dem Zusammenhalt der Gesellschaft, der Unterstützung Benachteiligter, der Bildung oder der Kultur zugute kommen. Dies ist im Dialog mit der Politik, mit der Wirtschaft, aber auch in der Öffentlichkeit auch entsprechend auszuweisen, einerseits generell, anderseits auch im konkreten Einzelfall.

Darüber hinaus könnte in diesem politischen und religionsrechtlichen Kontext auch strategisch überlegt werden, welche Weiterentwicklungen der Rechtsgrundlagen sinnvoll und politisch mehrheitsfähig sein könnten, die dazu beitrügen, für die Kirchen und Religionsgemeinschaften gute Rahmenbedingungen zu schaffen. Dabei ist nicht nur die religiöse Vielfalt zu beachten, sondern auch die Tatsache, dass zunehmend auch religiös ungebundene, «konfessionslose» Menschen spirituelle Bedürfnisse artikulieren. Eine mögliche strategische Option wäre der Einsatz für eine Öffnung des traditionellen «Staatskirchenrechts» auf Regelungen, die ganz generell der «spirituellen Dimension» der menschlichen Person Rechnung trägt und z.B. mit staatlichen Mitteln nicht nur die anerkannten Kirchen, sondern auch andere Akteure im «spirituellen Feld» unterstützt, so dass die Basis derer, die mindestens einen potenziellen Nutzen von der entsprechenden Gesetzgebung haben, sich wieder verbreitet.

Strategischer Ansatzpunkt «Ruhe bewahren und am Bewährten festhalten»

Ein vierter strategischer Ansatzpunkt könnte sein, bewusst auf «Finanzstrategie» zu verzichten, die Ruhe zu bewahren und am Bewährten festzuhalten, verbunden mit dem Bestreben, dessen Chancen und Qualitäten zu nutzen und zur Geltung zu bringen. Diese Haltung schliesst die Bereitschaft zu Weiterentwicklungen bei Bedarf und Gelegenheit nicht aus, trägt aber der Tatsache Rechnung, dass jede Aktivität und Diskussion in diesem Bereich eine Dynamik in Gang setzen kann, die das Gegenteil von dem bewirkt, was man eigentlich beabsichtigte.

Für jeden der genannten strategischen Ansatzpunkte gibt es schon heute Beispiele. Aber meines Wissens gibt es bisher auf der Ebene der römisch-katholischen kantonalkirchlichen Organisationen zwar ein verbreitetes Problembewusstsein, aber keine expliziten strategischen Konzepte für die Zukunft der Kirchenfinanzierung. Angesichts der Tatsache, dass diese Zukunft von vielen Entwicklungen abhängig ist, welche ausserhalb des Bereichs liegen, auf den sie direkt Einfluss nehmen können, ist das nicht besonders verwunderlich, könnte sich jedoch ändern, wenn die Rahmenbedingungen wie erwartet schwieriger werden.

[1] Ecoplan, Zukunft der Kirchenfinanzen. Abschätzung und Analyse, Bern 2022, abrufbar unter: unter: <https://www.rkz.ch/content/details/prospektivstudie-zukunft-der-kirchenfinanzen/>.

[2] Vgl. dazu Kosch, Daniel, Die öffentliche Finanzierung der katholischen Kirche in der Schweiz. Zahlen, Zusammenhänge und Zukunftsperspektiven (FVRR 30), Zürich 2013.

[3] Stolz, Jörg/Senn, Jeremy, Generationen abnehmenden Glaubens: Religion und Säkularisierung in der Schweiz 1930-2020 (Social Change in Switzerland 27, November 2021), abrufbar unter https://www.socialchangeswitzerland.ch/?p=2410; dies., Warum sich die Kirchen leeren, in: NZZ 30.12.2021, S. 18.